Procedimiento tributario de presentación de declaraciones sumarias de descarga

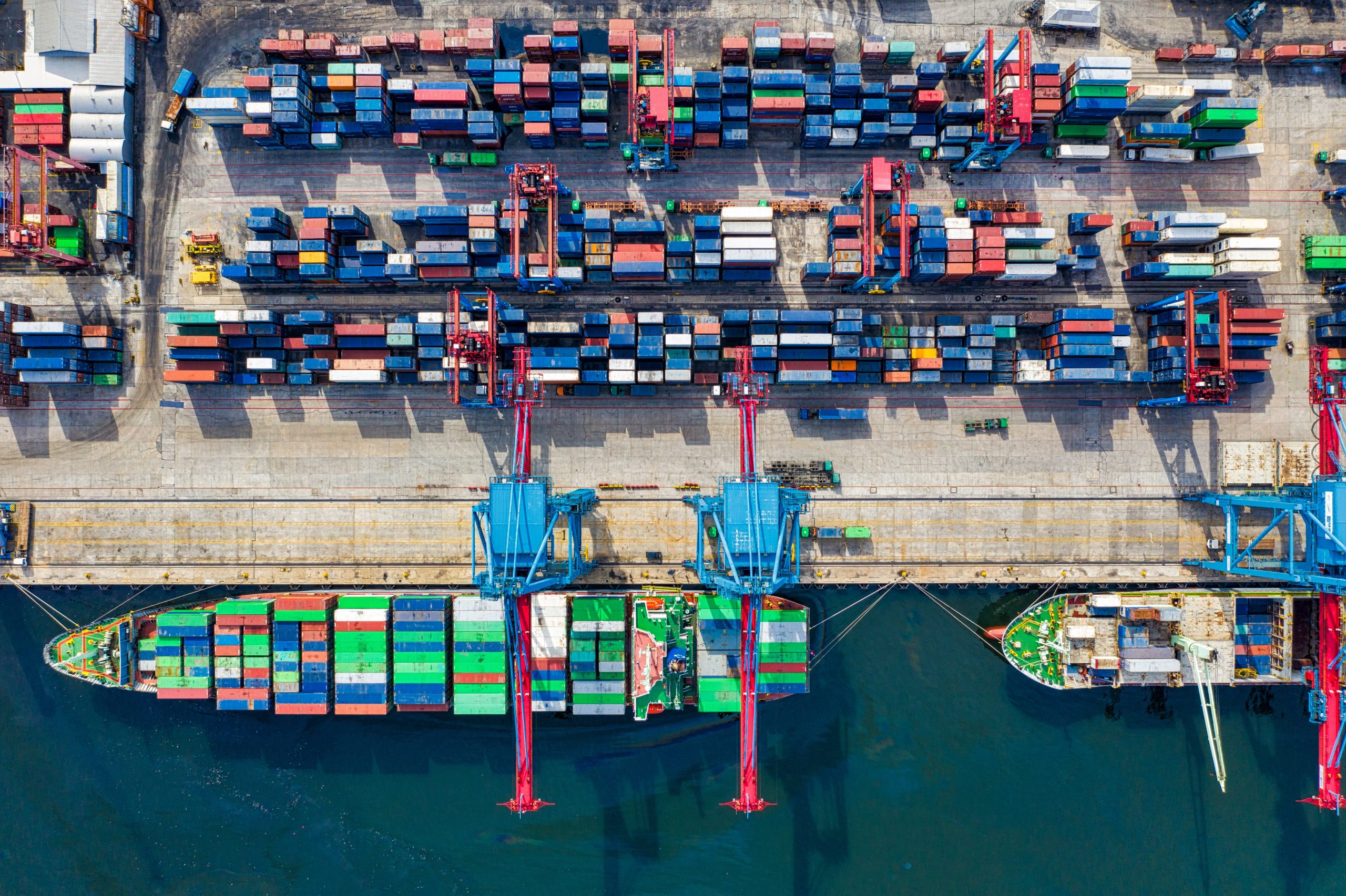

La declaración sumaria se exige como requisito previo para asignar destino aduanero a la mercancía introducida en el territorio aduanero comunicatio y deberá ser presentada de forma general antes de la llegada de la mercancía a dicho territorio.

En el caso de la declaración sumaria de descarga para mercancía introducida por vía marítima, la declaración puede presentarse en papel o por vía electrónica mediante mensaje edifact, a través de Internet, bien a las autoridades portuarias o a la propia AEAT en virtud del acuerdo de ventanilla única entre la AEAT y puertos del estado.

En transporte aéreo la presentación se realiza directamente a la AEAT.

Pone fin a la vía administrativa: no

Seguimiento tramitación: no

Unidad gestora: Agencia Estatal de Administración Tributaria

Modelo a cumplimentar y documentación requerida: deberán seguir el modelo incluido en la normativa arriba indicada (anexos).

La identificación se realiza a través de: DNI electrónico, certificado electrónico, cl@ve pin

Tipo de presentación: telemática. Oficinas de la AEAT

Plazo: 6 meses

Forma de iniciación: interesado

Tipo trámite: procedimiento tributario.

Enlace web al trámite: agenciatributaria.gob.es/AEAT.sede/tramitacion/DA01.shtml

Depende del Ministerio de Hacienda Agencia Estatal de Administración Tributaria

- Efecto del silencio: no tiene

- Ámbito: municipio

Quién vio esto también revisó:

Prórroga ERTE Mayo: BOE publicado RDL 2/2021

Prórroga ERTE Mayo: BOE publicado RDL 2/2021 Ayudas para el transporte escolar en Galicia

Ayudas para el transporte escolar en Galicia Comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro estado miembro de la UE

Comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro estado miembro de la UE Declaración informativa de los órganos y entidades gestores de la Seg. Soc. y mutualidades

Declaración informativa de los órganos y entidades gestores de la Seg. Soc. y mutualidades